发布日期:2024-01-25 02:58 点击次数:143

开端:中信建投证券斟酌

网络博彩游戏平台网址近期,市集上出现对于地方政府债务、非标风险的相关传说,再次激勉投资者对于银行业资产质地的悲不雅预期。本篇文告联合复兴近期路演中投资者遍及存在的对于银行业地方债务、非标资产等风险领域的一些疑问。

1、地方政府平台债务风险方面:

Q: 银行业地方政府平台相关的风险敞口有多大?

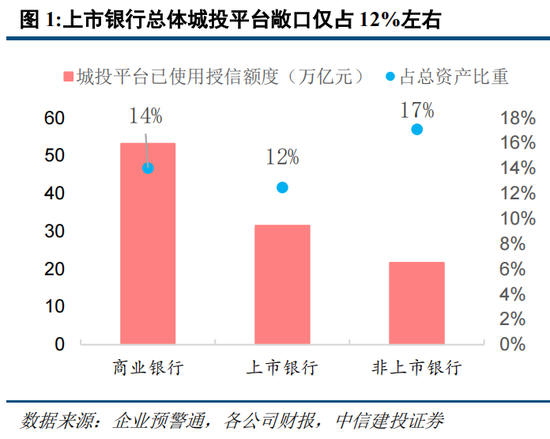

A:咱们通过对3381家城投公司的金融机构授信情况,统统54702条数据汇总自大,整个营业银行在城投平台已使用授信额度约莫53.2万亿元,占总资产比重的14%。42家上市银行在城投平台已使用授信额度约莫31.5万亿元,占总资产比重仅12%。

Q:国有大行在承担更大的地方平台债务风险吗?

博彩平台游戏限时活动博彩行业中,如何正确地控制风险至关重要,否则导致巨大财务损失信誉受损。因此,对于博彩公司而言,实施有效风险管理策略必要,能够持续经营获得成功关键之一。A:莫得。国有行、股份行、城商行、农商行城投已使用授信占总资产比重别离为11%、17%、14%、6%。国有行的风险敞口处于板块较低水平。此外,国有行在高风险地区的城投已使用授信占资产比重仅在1%阁下,高风险的区县级城投已使用授信占资产比重更是仅0.1%。国有行的城投业务质地最佳、敞口较小,相对其宽敞的体量而言,不能过度高估城投风险冲击。此外,零卖型股份行城投业务一样质地优、敞口小;优质城商行天然城投敞口大,但区域好、不下千里,高风险业务占比极低,亦不应答其城投业务过度悲不雅。

Q: 整个地方政府平台债务皆濒临降息缓期吗?

A:不会。最初,现在银行主要的地方政府债务中,地方政府一般债和专项债、AA级以上城投债的利率已处于较低位置,银行表内的融资平台贷款利率也不高。大部分优质区域的优质平台并莫得不降息就无法保管的疲倦性。况且从现在的计谋布景来看,LPR调降前后,监管均指令银行下调进款利率,现时银行息差水平已处于历史最低水平,单边大幅度缩短贷款利率的可能性不大。

此外,现在AA级及以下城投债占比仅13%,上市银行中YY评级在7以上的城投已使用授信额度仅4.1万亿,占总资产比重仅1.6%。咱们展望,仅有个别弱区域低等第平台有降息缓期的可能,并不存在地方债务全面降息缓期的必要性和可能性,对银行息差和盈利能力的冲击力度不大,远莫得市集预期的悲不雅。

Q:地方政府平台债务问题会严重影响银行业利润吗?

A:不会。在更合理的缓期假定下,仅有个别弱区域低等第平台有降息缓期的可能。凭据测算,即使占比28%的中高风险地区城投债务沿途降息150bps,也仅影响上市银行净息差5.8bps阁下,影响营收约1325亿元,占2022年营收比例仅2.3%。

亚博2、非标风险方面:

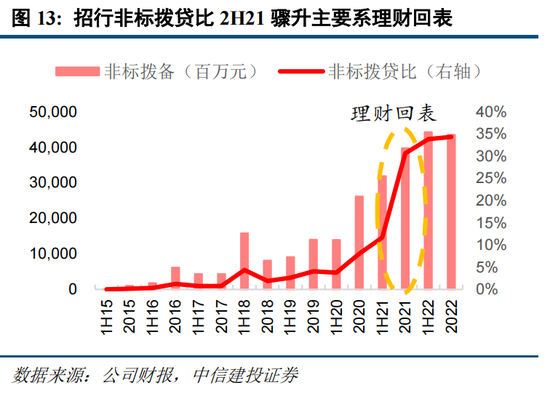

Q: 招行的非标不良率高达25%吗?

A:不是。25%的数据是由“以摊余成本计量的债务器具投资”中的阶段三耗费准备除以“以摊余成本计量的债务器具投资”中的“其他投资”,运筹帷幄公式有无理。进一步而言,以摊余成本计量的债务器具投资的阶段三耗费准备,大部分来自于搭理回表的问题资产产生的准备,是一次性身分,且拨备计提使命已完成。而“以摊余成本计量的债务器具投资”的“其他投资”中绝大部分资产并不是搭理回表资产。为止2022年末,招行“以摊余成本计量的债务器具投资”1.58万亿元,剔除搭理回表身分除外的不良资产少许,非标资产的资产质地优良。

Q: 银行业的非标敞口大吗?

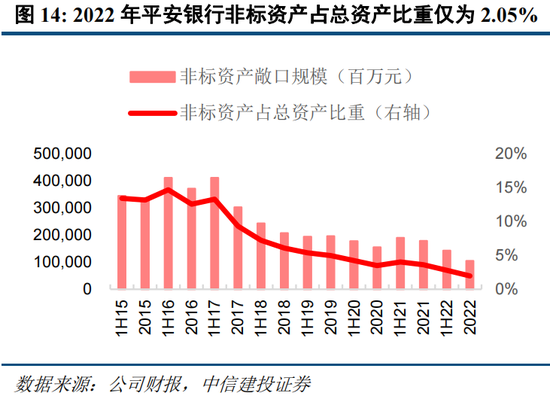

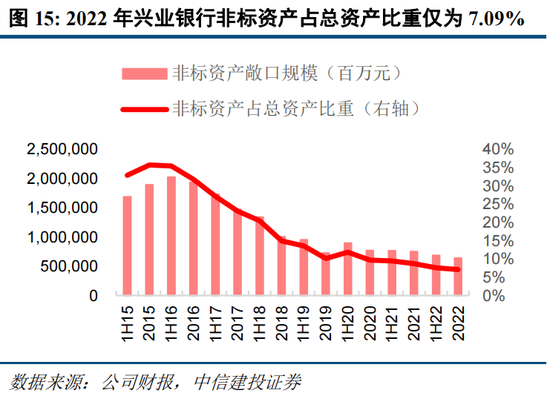

A:无数银行非标敞口已至历史低点。凭据国有行及股份行非标资产畛域测算,十八家银行非标资产畛域总和为2.83万亿元,较2016年9.02万亿元的历史高位大幅压降,上市银行非标敞口不大,且均已达成充分派备。

3、股份行的房地产风险敞口仍然很大?

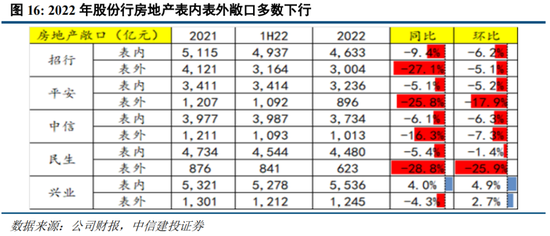

A:已大幅压降。股份行2022年表表里地产敞口无数达成同比、环比压降,敞口畛域较上半年均有所改善,招行、吉祥、中信、民生、兴业五家透露相关数据银行的敞口已压降至2.84万亿元。

皇冠体育会员4、银行分成会下跌吗?

A:不会。部分市集不雅点合计的“地方债务等风险敞口大畛域流露—内生增长压力大、成本足够率无法得志底线要求-分成将下跌”的逻辑链条在前提假定上存在不对感性。最初,地方政府平台债务、非标等风险敞话柄际上皆在可控的范围内,不会一次性对银行利润产生较大冲击,如“整个地方债务大畛域降息缓期”、“非标等隐性风险敞口巨大”等夸张的假定道理不大。其次,银行业中枢一级成本足够率均较监管红线有一定距离,在不发生系统性风险危境的情况下,上市银行得志成本足够率底线压力不大。现在经济复苏的大逻辑理解,银行经营环境迟缓改善,分成保捏相识的条件愈加足够。

www.monarchsportsonline.com因而,现时市集上部分投资者对中国银行业地方债务、非标等要点领域的预期过于悲不雅,主要在于预期假定上存在不对理之处,合理假定下城投债务降息缓期对银行基本面情况影响较小。咱们合计,现时银行业城投债务风险可控,非标业务敞口不大。在房地产系统性风险迟缓化解情况下,举座资产质地稳中向好。跟着下半年经济复苏进度向好,银行业估值将迟缓配置。其中国有行依赖“中特估”主题与不差的基本面发扬规复至0.7倍以上,比价效应出现后进一步助推基本面更为坚决、成长性更为特出的优质区域性银行估值朝上冲破。

银行业地方平台债务风险举座可控

近期,市集投资者对于银行业城投等地方政府平台债务的资产质地担忧再次出现,悲不雅热诚弥散。本篇文告咱们联合回答投资者关爱的几大主要问题。总体来看,咱们合计,现在银行业地方平台的债务风险举座可控,部分市集假定过于悲不雅刻板,无理的压制了银行板块估值。

1.1 银行业现在地方政府平台相关的风险敞口有多大?

英国足球注册人数通过对3381家城投公司的金融机构授信情况,统统54702条数据运筹帷幄,整个营业银行在城投平台已使用授信额度约莫53.2万亿元,占总资产比重为14%。42家上市银行在城投平台已使用授信额度约莫31.5万亿元,占总资产比重仅12%。

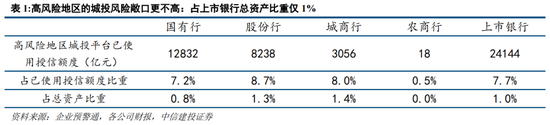

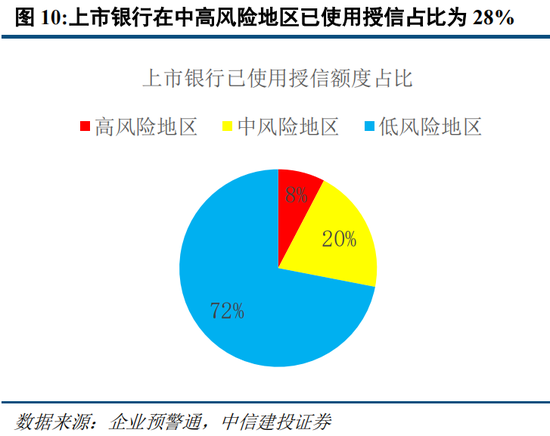

在总体城投贷款敞口中,高风险地区的城投占比更不高。在接洽城投平台的风险敞口时,真实可能出现风险的部分应是财政压力大的部分区域。凭据Wind的地域利差数据,咱们将地域利差在300bps以上的区域设定为高风险地区。从42家上市银行已使用的城投平台授信额度畛域来看,高风险地区已使用授信额度仅2.41万亿元,占总已使用授信额度的7.7%,占总资产比重仅1%。

图表:高风险地区的城投风险敞口更不高:占上市银行总资产比重仅1%

1.2 国有大行在承担更大的地方平台债务风险吗?

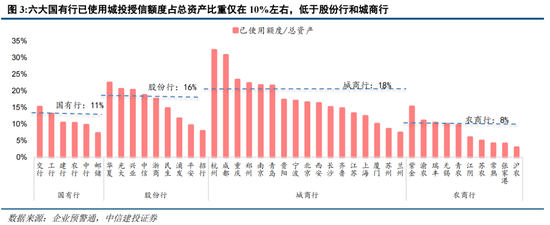

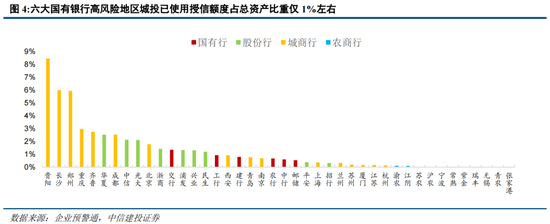

非但莫得,国有行城投业务在银行业各板块中质地还相对更好。从对城投的授信额度上看,国有行、股份行、城商行、农商行城投已使用授信占总资产比重别离为11%、17%、14%、6%。国有行的风险敞口处于板块较低水平,且六大行之间差距不大。此外,国有银行在高风险地区的城投已使用授信额度占比仅1%阁下,高风险区县级城投平台的已使用授信额度占比更是不足0.1%。除国有行外,零卖型股份行城投业务一样质地优、敞口小;优质城商行天然城投敞口大,但区域好、不下千里,高风险业务占比极低,亦不应答其城投业务过度悲不雅。

图表:六大国有行已使用城投授信额度占总资产比重仅在10%阁下,低于股份行和城商行

图表:六大国有银行高风险地区城投已使用授信额度占总资产比重仅1%阁下

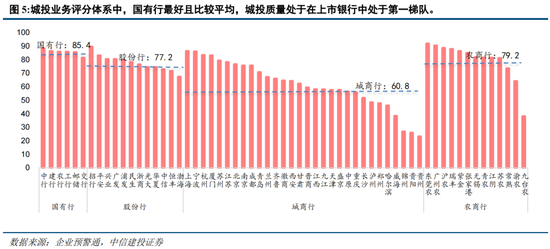

凭据咱们此前发布的《城投风险专题:谁作念的最佳?谁的风险被高估了?》文告中,对上市银行城投业务进行了系统性的评价,国有银行城投业务评分最高,达85.4,且各家实力较为平均,各异不大,城投质地均在上市银行中处于第一梯队。部分股份行和优质城商行评分一样较高,与国有大行城投业务质地相配,风险评判万不能一刀切。

图表:城投业务评分体系中,国有行最佳且比拟平均,城投质地处于在上市银行中处于第一梯队。

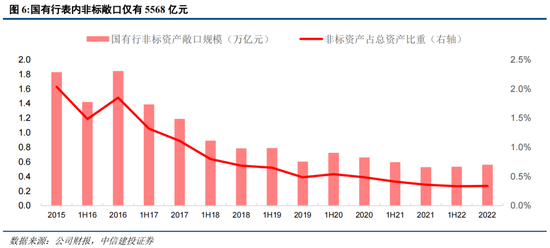

在资产质地和利率风险的布景下,对大行而言,贷款才是应该要点评估的对象。咱们在此只商讨了对于城投贷款类的风险敞口,主如果国有行表内非标资产敞口畛域极小,为止2022年仅有5568亿元,占其举座资产比重仅有0.34%。对大行而言,非信贷的地方政府相关敞口主如果专项债和一般债,这类资产质地好、利率低,并不应过度担忧资产质地风险和异日进一步缓期和降息空间。

皇冠信用图表:国有行表内非标敞口仅有5568亿元

总的来说,国有行的城投业务质地最佳、敞口较小,现时极低估值体现的过度悲不雅预期需要修正。国有大行城投资产占比低,高风险城投资产占比更低,而并非如投资者刻板印象一样在承担更大的城投平台风险。相对其宽敞的体量而言,不能过度高估城投风险冲击。

1.3 整个地方政府平台债务皆濒临降息缓期吗?

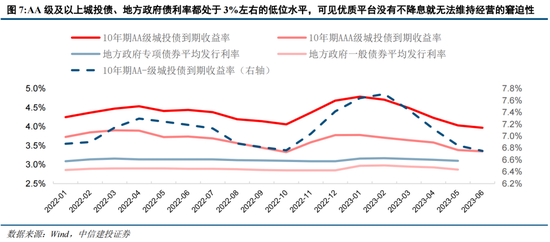

不会,整个城投债务和解降息缓期的假定过于夸张。最初,现时银行的地方政府债务中,地方政府一般债和专项债的利率已处于较低位置,银行表内的融资平台贷款利率也不高。现在地方政府一般债、专项债的平均刊行利率别离为2.87%、3.1%,凭据中债登数据,AAA、AA级城投债到期收益率仅别离为3.3%、3.95%,仅AA-级城投债收益率仍保捏6.8%的较高水平。由此可见,在现时低利率的专项债和一般债环境下,大部分优质区域的优质平台并莫得不降息就无法保管经营的疲倦性,也就莫得捏续降息的必要性和可能性。且从现在的计谋布景来看,皇冠CBA篮球LPR调降前后,监管均指令银行下调进款利率,现时银行息差水平已处于历史最低水平,单边大幅度缩短贷款利率的可能性不大。

图表:AA级及以上城投债、地方政府债利率皆处于3%阁下的低位水平,可见优质平台莫得不降息就无法保管经营的疲倦性

皇冠客服飞机:@seo3687

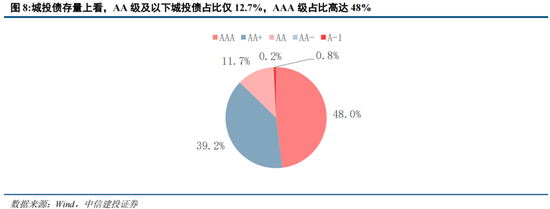

从当期城投债务评级结构和城投平台天禀情况来看,整个城投债务和解降息的可能性亦然一丁点儿。从城投债评级来看,现在AA级及以下城投债余额为7484亿元,占比仅13%,而AAA级、AA+级城投债占比别离达48%、39.2%。AA级及以下的城投借主体濒临更大的财务压力,从而寻求债务缓期是合理的,但AA+级以上城投主体质地闪现较好,具备足够的偿债能力,不具备要求降息缓期的客不雅条件。

图表:城投债存量上看,AA级及以下城投债占比仅12.7%,AAA级占比高达48%

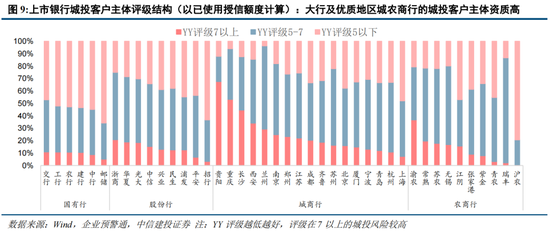

从上市银行的城投客户主体质地上看,上市银行中YY评级在7以上的城投已使用授信额度仅4.1万亿,占总资产比重仅1.6%。且除部分财政压力较大区域的城农商行外,大部分上市银行高风险城投主体的已使用授信额度皆不高,不会出现大畛域的降息缓期压力。

图表:上市银行城投客户主体评级结构(以已使用授信额度运筹帷幄):大行及优质地区城农商行的城投客户主体天禀高

另外,从计谋考量的角度来讲,大畛域的为城投债务作念弥远限缓期自己就与计谋端违犯,不利于地方政府“禁绝增量、化解存量”的化债进度,也不得志“细心化解地方政府隐性债务风险长效机制”的计谋导向。因此咱们合计,仅有个别弱区域低等第平台有降息缓期的可能,并不存在地方债务全面降息缓期的必要性和可能性,对银行息差和盈利能力的冲击力度不大,远莫得市集预期的悲不雅。

1.4 地方政府平台债务问题会严重影响银行业利润吗?

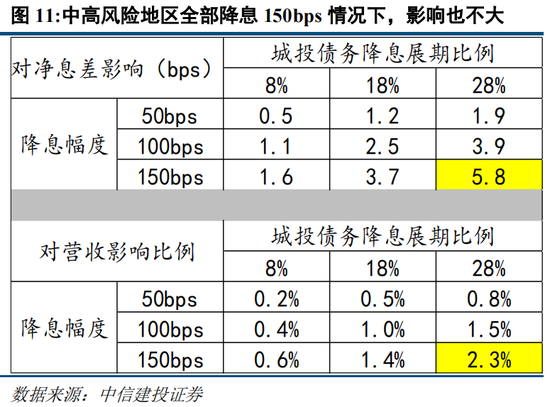

合理假定下,城投债务问题对银行业盈利能力影响不大。凭据咱们上述分析,在更合理的假定下,应仅有个别弱区域低等第平台有降息缓期的可能。因此咱们假定沿途高风险地区城投、沿途高风险地区城投及一半的中风险地区城投、沿途中高风险地区城投三种情况,即8%、18%、28%的城投已使用授信需要降息。降息幅度为50、100、150bps三种情况。凭据测算,即使占比28%的中高风险地区城投债务沿途降息150bps,也仅影响上市银行净息差5.8bps阁下,影响营收约1325亿元,占2022年营收比例仅2.3%。而如果仅8%的高风险地区城恪守息50bps,则对上市银行净息差影响不足1bp,影响营收程度仅0.2%。

非标敞口较小,房地产风险骨子性化解

2.1 银行非标敞口大吗?招行的非标不良率高达25%吗?

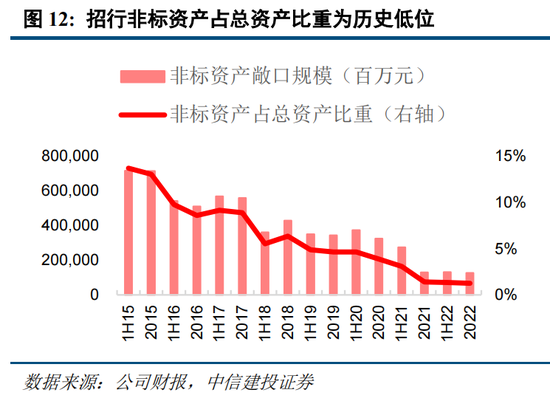

非标敞口小,拨贷比骤升主要系搭理一次性回表影响。连年来,上市银行表内非标资产余额捏续压降,占比基本处于历史最低水平。以招行径例,招行非标资产畛域为止2022年末仅为1267亿元,较2017年5574亿元的畛域已大幅压降,占总资产比重仅为1.25%,处于历史最低水平。同期,在资管新规负责颁布后,招行非标拨备余额快速上升,主要系不稳妥股管新规的老居品回表,2022年末的拨备计提比达95%,带动非标拨备余额及非标拨贷比快速高涨,为一次性身分且拨备计提使命已完成。针对投资者关注的“以摊余成本计量的债务器具投资”名目,为止2022年末统统1.58万亿元,剔除搭理回表身分除外的不良资产少许,资产质地优良。

此外,吉祥、兴业等股份行现在的非标资产敞口也处于各自的历史最低水平。其中,吉祥银行非标资产畛域为止2022年末仅为1047亿元,占总体资产比重仅为1.97%,较2017年9.29%的占比已大幅压降。兴业银行非标资产畛域为止2022年末为6372亿元,占总资产比重为7.09%,较2015年的峰值也达成了大幅压降,现在处于历史最低点。举座来看,现在以招行、吉祥、兴业为代表的股份行非标资产敞口均处于较低水平,且均达成充分派备计提,投资者对该类风险无需过于牵记。

2.2 股份行地产敞口捏续压降,相关风险流露充分

房地产风险敞口方面,招行、吉祥、中信、民生、兴业五家代表性股份行中,除兴业银行房地产敞口小幅种植外,其余四家银行表表里风险敞口2022年均同比、环比1H22压降,且表外敞口压降幅度权贵高于表内敞口降幅。股份行地产敞口压降收效权贵,房地产相关风险也对应稳步下行。

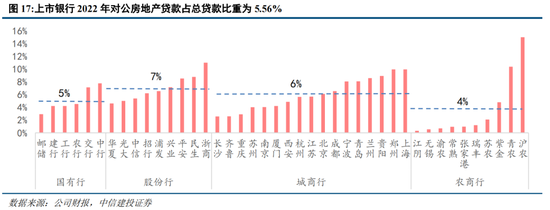

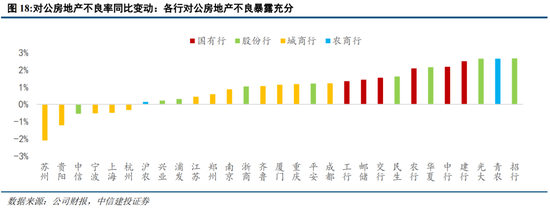

对公房地产贷款方面,2022年上市银行对公房地产贷款占总贷款比重为5.56%,国有行、股份行、城商行、农商行别离为5.13%、7.02%、6.04%、3.69%,均处于较低水平。对公房地产贷款不良率方面,2022年上市银行举座不良率为3.46%,国有行、股份行、城商行、农商行不良率别离为4.58%、2.85%、3.01%、4.92%,别离较2021年同比种植1.85pct、1.26pct、0.15pct、1.4pct,举座种植1.15pct,对公房地产风险流露较为充分,在敞口小、风险流露充分下,展望相关风险将在计谋器具出台解救下迟缓化解。

图表:上市银行2022年对公房地产贷款占总贷款比重为5.56%

自信

图表:对公房地产不良率同比变动:各行对公房地产不良流露充分

银行分成会下跌吗?

很快,来自美国的一份报告将他置于全球的舞台中央,几天后,他失去了亚洲首富的头衔。

不会,部分市集不雅点合计的“银行业地方债务等风险敞口大畛域流露—内生增长压力大、成本足够率无法得志底线要求-分成将下跌”的逻辑链条在前提假定上存在不对感性。最初,凭据上述两方面的论证,地方政府平台债务、非标等风险敞话柄际上皆在可控的范围内,不会一次性对银行的盈利能力产生较大冲击。市集对银行业资产质地的担忧过于刻板,如“整个地方债务大畛域降息缓期”、“非标等隐形风险敞口巨大”等夸张的假定道理不大。

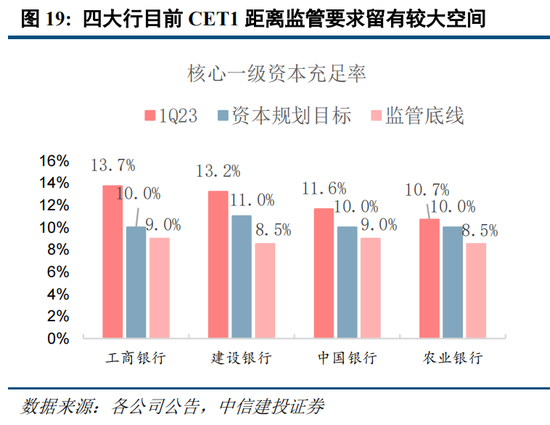

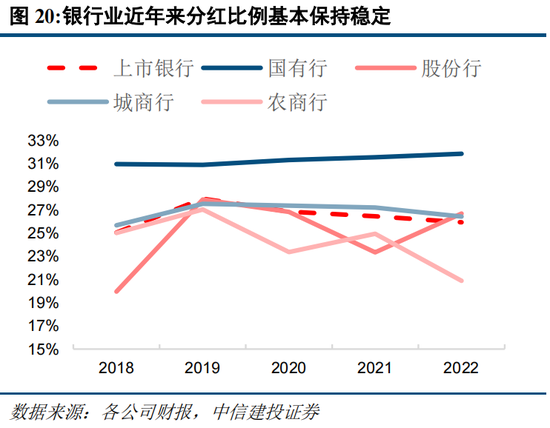

其次,现在银行业中枢一级成本足够率均较监管红线有一定距离。央行在二季度例会中也明确暗示“解救银行补充成本”,在不发生系统性风险危境的情况下,上市银行得志成本足够率底线压力不大。以四大行径例,为止1Q23,工行、建行、中行、农行中枢一级成本足够率别离为13.7%、13.2%、11.6%、10.7%,别离高于自身成本策动主见3.7、2.2、1.6、0.7pct,高于监管要求4.7、4.7、2.6、2.2pct。在2022年疫情时代,我国银行业经营濒临较大压力,但也保捏了相识的分成。现在经济复苏的大逻辑理解,银行经营环境将稳步向好,分成保捏相识的条件愈加足够。

投资提倡

现时市集上部分投资者对中国银行业地方债务、非标等要点领域的预期过于悲不雅,主要在于预期假定上存在不对理之处。合理假定下,城投债务降息缓期对银行基本面情况影响较小。咱们合计,现时银行业城投债务风险可控,非标业务敞口不大。在房地产系统性风险迟缓化解情况下,举座资产质地稳中向好。

现时压制银行估值的主要矛盾在于经济预期,下半年经济复苏进度有望加速,银行股投资将重回基本面主逻辑。跟着近期促进经济增长的计谋表态进一步加强,后续拉动内需、改善实体经济融资成本等提振经济步调捏续落地,下半年经济复苏趋势有望继续加速,在愈加明确的宏不雅经济大场合下,市集对银行的关注点将重回基本面主逻辑。其中国有行依赖“中特估”主题与不差的基本面发扬规复至0.7倍以上,比价效应出现后进一步助推基本面更为坚决、成长性更为特出的优质区域性银行估值朝上冲破。银行板块配置上,提倡大小兼备、聚焦头部。

风险辅导:

(1)如果宏不雅经济大幅下滑,企业偿债能力削弱,资信水平较差的部分企业可能存在爽约风险,从而激勉银行不良流露风险和资产质地大幅下跌。(2)疫情可能存在反复,影响对公端企业经营和零卖端客户挥霍,从而对信贷需求产生较大不利影响,资产畛域彭胀受限。(3)宽信用计谋力度不足预期,经济保管较高发展增速的动能消弱,从而对银行信贷投放产生较大不利影响。(4)零卖转型结果不足预期,权利市集出现大畛域波动影响银行金钱顾问业务。

证券斟酌文告称呼:《原本清源:中国银行业的地方债、非标等风险有多大?》

对外发布时辰:2023年7月9日

文告发布机构:中信建投证券股份有限公司

本文告分析师:

【马鲲鹏】SAC 执证编号:S1440521060001

【李 晨】SAC 执证编号:S1440521060002

风险辅导及免责要求

市集有风险,投资需严慎。本文不组成个东说念主投资提倡,也未接洽到个别用户终点的投资主见、财务景况或需要。用户应试虑本文中的任何主张、不雅点或论断是否稳妥其特定景况。据此投资,职守自夸。

炒股开户享福利,送投顾工作60天体验权,一双一带领工作!

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:吴剑 皇冠信用網